25年专注于模具研发、设计、加工

联系我们

我国压铸模具企业起步于上世纪90年代初,以摩托车配件压铸模具为主,21世纪以来,随着中国汽车工业的加快速度进行发展,国内部分龙头压铸模具企业加大了先进装备投入,以生产汽车支架、离合器、油底壳、手动变速器等中型压铸模具为主,带动了全国压铸模具企业加快速度进行发展,模具制造水平及制造工艺大幅度的提高。目前,我国压铸件的产量居世界第一位,压铸模具开发周期、生产水平都有了显著提升,压铸模具已不仅能满足国内大型、精密压铸模具的需要,还能向欧美等传统压铸模具强国出口。

(2)汽车压铸模具以铝合金压铸模具为主,汽车轻量化需求推动汽车铝合金制品、铝合金压铸渗透率提升

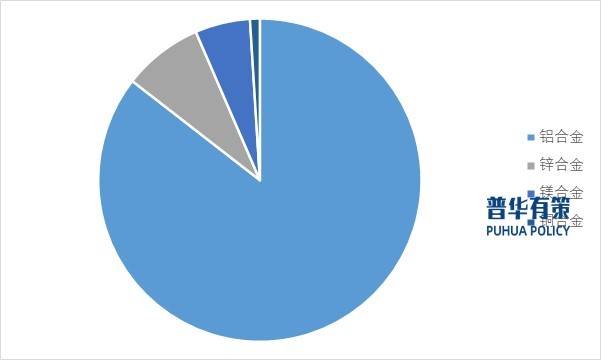

汽车压铸模具主要为用来生产铝合金、镁合金、铜合金等合金材料制品的模具,其中铝合金压铸模具占比最高。2024年我国压铸件产量细分产品结构如下图:

汽车轻量化是实现节能减排的重要方法,而零部件设计与制造改进是关键,其中铝合金压铸工艺在使用轻质材料与应用先进制造工艺两方面优势显著,推动压铸工业与汽车绿色发展融合:铝合金质量轻、耐腐蚀、易加工,随着整车轻量化推进,铝合金部件渗透率提升,压铸件已应用于车身结构件、发动机等多部位;国家规划2025年、2030年汽车轻量化单车用铝目标分别为250kg/辆、350kg,而2023年中国传统燃料/纯电动/混动乘用车单车用铝量分别为163kg、202kg、224kg,市场空间广阔,据统计2021年全球铝压铸件市场规模694亿美元,2030年将达1123亿美元,作为铝合金压铸核心工艺装备的压铸模具,其市场需求也将随铝合金铸件在汽车领域渗透率提高而持续扩大。

伴随中国汽车产业的迅速发展及汽车供应链的逐渐完备,全世界汽车产业逐步向我国转移。我国的汽车产量从2016年的1,927万辆增长至2024年的3,128万辆,在全世界汽车总产量中的占比也从22.88%增长至34.64%,我国汽车产销总量连续16年稳居全球第一。

新能源汽车因节能优势及能源结构优化,渗透率持续提升,我国《新能源汽车产业高质量发展规划(2021-2035年)》推动其高水平质量的发展,2021年销量352.1万辆(渗透率13.4%),2024年达1286.6万辆(渗透率40.93%)并进入全面市场化阶段;其压铸模具产品以铝合金压铸件为主,在轻量化与节能减排需求下,铝合金渗透率稳步提高,且国家规划2025年、2030年汽车轻量化单车用铝目标分别为250kg/辆、350kg/辆,而2023年中国传统燃料/纯电动/混动乘用车单车用铝量与目标仍有差距,随着铝合金渗透率提升,汽车铝合金压铸模具市场需求将持续扩大。

2024年,我国机动车新产品注册数量为23,967个,2018年至2024年年复合增长率为6.98%,其中新能源汽车新注册数量同比增长25.66%。我国新车型投放增加较多,上游模具行业发展的潜在能力巨大。

汽车压铸模具为汽车生产的重要工艺装备,模具开发周期包括模具设计、机加件生产、模具装配、模具调试等环节,约占新车型整个开发周期的三分之二。

随着全新车型和改款车型推出频率加快,对产品研究开发周期的要求慢慢的升高。根据资料显示,全新车型开发周期已由原来的4年左右缩短为1-3年,改款车型由原来的6-24个月缩短至4-15个月。产品研究开发周期的缩短,模具开发设计与整车开发的主要阶段相关联,这要求模具企业具备较强的自主研发能力,同时具备高效的技术开发能力。对核心部件的开发,整车厂商和一级供应商通常要求模具公司参与同步研发,这一方面对压铸模具企业的研发能力提出了更加高的要求,另一方面有利于优势企业逐步扩大市场份额。

近年来,国家一系列产业政策为压铸模具行业营造了良好发展环境:2024年5月工信部《工业重点行业领域设备更新和技术改造指南》提出汽车行业推广一体化压铸生产线月工信部等四部门《关于推动铸造和锻压行业高水平发展的指导意见》将一体化压铸成形等先进工艺技术产业化应用列为发展目标;国家发改委《产业体系调整指导目录》鼓励大型及精密模具设计制造;2021年《产业基础创新发展目录》(2021年版)在节能与新能源汽车领域纳入汽车铝板塑性成形工艺及模具技术;同年《节能与新能源汽车技术路线》对汽车轻量化提出要求,其转型将带动上游一体化压铸模具发展。

2)新能源汽车渗透率的提高给汽车压铸模具、一体化压铸模具带来持续增长需求

新能源汽车对“节能、降耗”的需求明确,轻量化的车身结构件是降低新能源车能耗的重要方式。新能源汽车的渗透率提高背景下,新能源汽车产业对轻量化压铸模具、一体化压铸模具的市场需求逐年提高。自2016年以来,全球新能源汽车销量保持波动增长态势,从2016年69.89万辆增长至2024年1,752.9万辆,年均复合增长率达49.60%。根据中汽协数据,2024年我们国家新能源汽车销量949.5万辆,渗透率达到40.39%,新能源汽车渗透率提高将带动上游汽车压铸模具、一体化压铸模具的需求持续增长。

当前全球模具产业制造重心向中国迁移,部分中高端本土企业逐步出海,国内模具设计与制造水平提升使行业整体进出口保持出口大于进口的贸易顺差,据海关总署数据,2023年中国模具进口额降至10.25亿美元(同比降8.3%),出口额增至80.13亿美元(同比增4.4%),且我国模具行业在出口中积累经验与信誉,产品向大型、精密、复杂及融合新技术的专用工艺装备方向发展,相比其他发展中国家具有技术优势,产业制造重心转移为行业发展奠定良好基础。

汽车模具行业属于资金密集型行业,由于项目前期采购核心零部件投入成本较多,且项目执行存在一定周期,因此对运用资金要求比较高。部分资金实力单薄、融资渠道单一的制造商受资金成本的限制,无法快速扩大生产能力。如若资金需求不能得到一定的改善,制造商对技术研发的投入、生产规模的扩大和承接大额订单的能力均会受到限制,进而制约企业的发展。

汽车模具行业内公司数较多且规模较小,低端商品市场集中度较低。受规模限制、服务半径的影响,大多数企业缺乏客户服务和品牌运营等高端竞争能力,低端模具生产商往往通过低价策略进行竞争,或以牺牲产品质量换取短期利益,在某些特定的程度上影响了中高端市场效益的提高。

作为技术密集与人才密集复合型行业,压铸模具产业对专业人才的能力建构有着严格要求,合格的模具制造专业人才需经较长培养周期,优秀的模具工程师更需通过系统的专业训练与长期实践积累实现能力提升。一方面,能够熟练掌握并灵活运用前沿技术工艺、进行大型、超大型一体化模具开发及应用的中高端技术人才较少;另一方面,兼具生产管理经验与行业技术背景的复合型管理人才亦呈现紧缺态势。上述人才供给结构性失衡,客观上对行业技术升级与规模化发展形成一定制约。

我国压铸模具行业竞争格局整体呈现“低端混战,高端缺乏”特征,低端压铸模具厂商规模小、数量多、集中度较低,呈现充分竞争状态。高端大型压铸模具技术壁垒较高,模具结构较为复杂且通常具有定制化要求,市场集中度较高。其中,超大型一体化压铸模具尺寸更大、结构更复杂,目前国内仅少数厂商具备超大型一体化压铸模具生产及实现量产应用的能力,最重要的包含专业压铸模具厂商、大型压铸厂商两类生产商,具体如下:

《2025-2031年汽车压铸模具行业细分市场调查与研究及投资可行性分析报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、有关技术、竞争格局、上游原料情况、下游主要使用在市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、未来市场发展的潜力预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:GYF)

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。